Zerplatzte Träume

Spekulationsblasen auf Finanzmärkten und ihre katastrophalen Auswirkungen sind vorhersehbar

von Jörg Oechssler

Dass Märkte zu extremen und irrational anmutenden Preisbewegungen neigen, mussten Investoren schon oft erleben. Das jüngste Beispiel ist die durch das Platzen einer Immobilienblase ausgelöste derzeitige weltweite Finanzkrise. Davor gab es die kaum weniger dramatische „Dot.com-Bubble“ um die Jahrtausendwende und davor zahllose andere, sei es auf Aktienmärkten, Rohstoffmärkten oder dem Kunstmarkt. Spekulationsblasen sind schon viel älter als die Globalisierung, moderne Finanzmärkte und Hedgefonds. Auffällig ist jedoch, dass die erste dokumentierte Spekulationsblase, nämlich die Tulpenmanie im Holland des 17. Jahrhunderts, mit der Einführung von Massenmedien (Zeitungen) zusammenfiel.

von Jörg Oechssler

„Eine Spekulationsblase liegt immer dann vor, wenn sich die Preise nicht mehr durch die Fundamentaldaten erklären lassen.“ So erklären Wirtschaftswissenschaftler ein Phänomen, das schon viel älter ist als die Globalisierung, moderne Finanzmärkte und Hedgefonds. Doch die Erklärung reicht nicht aus, um extreme und irrational anmutende Preisbewegungen zu verstehen. Wissenschaftler und Studierende der Universität Heidelberg haben im Labor nachvollzogen, welche „Zutaten“ vonnöten sind, um selbst auf einfachen und transparenten Märkten mit großer Wahrscheinlichkeit Spekulationsblasen entstehen zu lassen – ein aufschlussreiches Experiment mit allzu menschlichen Zügen.

Dass Märkte zu extremen und irrational anmutenden Preisbewegungen neigen, mussten Investoren schon oft erleben. Das jüngste Beispiel ist die durch das Platzen einer Immobilienblase ausgelöste derzeitige weltweite Finanzkrise. Davor gab es die kaum weniger dramatische „Dot.com-Bubble“ um die Jahrtausendwende und davor zahllose andere, sei es auf Aktienmärkten, Rohstoffmärkten oder dem Kunstmarkt. Spekulationsblasen sind schon viel älter als die Globalisierung, moderne Finanzmärkte und Hedgefonds. Auffällig ist jedoch, dass die erste dokumentierte Spekulationsblase, nämlich die Tulpenmanie im Holland des 17. Jahrhunderts, mit der Einführung von Massenmedien (Zeitungen) zusammenfiel.

|

|

|

Vom Luxusgut zum Flop: die berühmte „Semper Augustus“ wurde zum Höhepunkt der Spekulationsblase im Winter 1636 für mehr als das Zehnfache des Jahreseinkommens eines Handwerkers gehandelt. Wenige Monate später waren ihre Zwiebeln nicht einmal ein Promille dieses Spitzenpreises wert.

|

Tulpen wurden im Laufe des 16. Jahrhunderts aus der Türkei nach Holland eingeführt und entwickelten sich schnell zu Luxusgütern und Statussymbolen. Besonders beliebt waren Sorten, die mit einem Virus befallen waren, der für eine flammenartige Färbung sorgte, wie sie zum Beispiel die berühmte Semper Augustus zeigte. Zum Höhepunkt der Blase im Winter 1636/37 wurden einzelne Tulpenzwiebeln für mehr als das Zehnfache des Jahresgehalts eines Handwerkers gehandelt.

Wenige Monate später waren die gleichen Zwiebeln nicht einmal ein Promille dieses Spitzenpreises wert. Obgleich eine solche Achterbahnfahrt der Tulpenzwiebelpreise aussieht wie der Prototyp einer Spekulationsblase, gibt es ernst zu nehmende Forscher, die dieser Einschätzung widersprechen.

Zunächst muss man festhalten, dass die Höhe der Preise an sich wenig darüber aussagt, ob es sich um eine Blase handelt. Wer sagt, dass eine Semper Augustus-Zwiebel nicht teurer sein darf als eine blaue Mauritius-Briefmarke? Der Nutzwert beider Dinge ist vergleichbar gering, der Preis wird allein durch Angebot und Nachfrage bestimmt. Nach Züchtung einer neuen, mit dem Virus befallenen Tulpensorte kann es also durchaus für einige Jahre zu einem sehr knappen Angebot kommen, da sich das Virus nur über die Zwiebel und nicht über Samen vermehrt.

Ob diese Erklärung ausreicht, um den extremen Preisverlauf im Winter 1636/37 zu erklären, darf bezweifelt werden. Die zeitgenössischen Berichte über das dramatische Spekulationsfieber, das unter Händlern und dem einfachen Volk ausbrach, sprechen eine recht eindeutige Sprache. Wohl kaum handelte es sich um einen ganz normalen Produktlebenszyklus.

Die wissenschaftlichen Zweifel an der Spekulationsblasen-Interpretation zeigen jedoch, dass es im Einzelfall immer schwierig bis unmöglich sein wird, einwandfrei nachzuweisen, dass eine scheinbare Blase nicht doch durch eine Veränderung der ökonomischen Fundamentaldaten erklärt wird. Steigen zum Beispiel die Ölpreise, da ein Krieg im Nahen Osten das Angebot verknappt, dann ist dies eben keine Blase, sondern eine vollkommen logische Preisreaktion.

Andere berühmte Spekulationsblasen der Geschichte, zum Beispiel die Südsee-Blase oder der Mississippischwindel aus dem 18. Jahrhundert, haben ebenfalls eine recht verworrene Faktenlage, scheinen aber eher dem Schema eines Kettenbrief-ähnlichen Betrugs zu folgen, gegen den Investoren auch heute nicht gefeit sind (wie der Enron-Fall aus dem Jahr 2002 und der aktuelle Fall des mutmaßlichen Milliarden-Betrügers Bernard Madoff zeigen, bei denen Investoren beide Mal mehr als 50 Milliarden Euro verloren).

Eine Spekulationsblase liegt immer dann vor, wenn sich die Preise nicht mehr durch die Fundamentaldaten erklären lassen. In der Realität ist es jedoch oft schwierig, den Fundamentalwert, beispielsweise einer Aktie, zu bestimmen, da dieser natürlich entscheidend von Erwartungen über die zukünftigen Gewinne abhängt. Sind diese Erwartungen, gegeben alle verfügbaren Informationen, zum jeweiligen Zeitpunkt gerechtfertigt, dann handelt es sich nicht um eine Spekulationsblase, auch wenn sich diese im Nachhinein als falsch herausstellen sollten.

Das Problem für die Forschung ist dann aber, dass die Erwartungen der Marktteilnehmer in der Regel nicht beobachtbar sind. Will man nun also die Bildung von Spekulationsblasen erklären, dann sollte man dies in einer Umgebung tun, in der die Fundamentalwerte der gehandelten Wertpapiere möglichst bekannt sind. Idealerweise kann der Forscher die Fundamentalwerte sogar selbst festlegen. Genau dies geschieht in der Experimentellen Wirtschaftsforschung, bei der Versuchspersonen im Computerlabor auf künstlichen Märkten handeln. Die Nobelpreise an Reinhard Selten (Bonn) und Vernon Smith (USA) zeigen die zunehmende Bedeutung dieser immer noch recht jungen Methode in den Wirtschaftswissenschaften.

Wenige Monate später waren die gleichen Zwiebeln nicht einmal ein Promille dieses Spitzenpreises wert. Obgleich eine solche Achterbahnfahrt der Tulpenzwiebelpreise aussieht wie der Prototyp einer Spekulationsblase, gibt es ernst zu nehmende Forscher, die dieser Einschätzung widersprechen.

Zunächst muss man festhalten, dass die Höhe der Preise an sich wenig darüber aussagt, ob es sich um eine Blase handelt. Wer sagt, dass eine Semper Augustus-Zwiebel nicht teurer sein darf als eine blaue Mauritius-Briefmarke? Der Nutzwert beider Dinge ist vergleichbar gering, der Preis wird allein durch Angebot und Nachfrage bestimmt. Nach Züchtung einer neuen, mit dem Virus befallenen Tulpensorte kann es also durchaus für einige Jahre zu einem sehr knappen Angebot kommen, da sich das Virus nur über die Zwiebel und nicht über Samen vermehrt.

Ob diese Erklärung ausreicht, um den extremen Preisverlauf im Winter 1636/37 zu erklären, darf bezweifelt werden. Die zeitgenössischen Berichte über das dramatische Spekulationsfieber, das unter Händlern und dem einfachen Volk ausbrach, sprechen eine recht eindeutige Sprache. Wohl kaum handelte es sich um einen ganz normalen Produktlebenszyklus.

Die wissenschaftlichen Zweifel an der Spekulationsblasen-Interpretation zeigen jedoch, dass es im Einzelfall immer schwierig bis unmöglich sein wird, einwandfrei nachzuweisen, dass eine scheinbare Blase nicht doch durch eine Veränderung der ökonomischen Fundamentaldaten erklärt wird. Steigen zum Beispiel die Ölpreise, da ein Krieg im Nahen Osten das Angebot verknappt, dann ist dies eben keine Blase, sondern eine vollkommen logische Preisreaktion.

Andere berühmte Spekulationsblasen der Geschichte, zum Beispiel die Südsee-Blase oder der Mississippischwindel aus dem 18. Jahrhundert, haben ebenfalls eine recht verworrene Faktenlage, scheinen aber eher dem Schema eines Kettenbrief-ähnlichen Betrugs zu folgen, gegen den Investoren auch heute nicht gefeit sind (wie der Enron-Fall aus dem Jahr 2002 und der aktuelle Fall des mutmaßlichen Milliarden-Betrügers Bernard Madoff zeigen, bei denen Investoren beide Mal mehr als 50 Milliarden Euro verloren).

Eine Spekulationsblase liegt immer dann vor, wenn sich die Preise nicht mehr durch die Fundamentaldaten erklären lassen. In der Realität ist es jedoch oft schwierig, den Fundamentalwert, beispielsweise einer Aktie, zu bestimmen, da dieser natürlich entscheidend von Erwartungen über die zukünftigen Gewinne abhängt. Sind diese Erwartungen, gegeben alle verfügbaren Informationen, zum jeweiligen Zeitpunkt gerechtfertigt, dann handelt es sich nicht um eine Spekulationsblase, auch wenn sich diese im Nachhinein als falsch herausstellen sollten.

Das Problem für die Forschung ist dann aber, dass die Erwartungen der Marktteilnehmer in der Regel nicht beobachtbar sind. Will man nun also die Bildung von Spekulationsblasen erklären, dann sollte man dies in einer Umgebung tun, in der die Fundamentalwerte der gehandelten Wertpapiere möglichst bekannt sind. Idealerweise kann der Forscher die Fundamentalwerte sogar selbst festlegen. Genau dies geschieht in der Experimentellen Wirtschaftsforschung, bei der Versuchspersonen im Computerlabor auf künstlichen Märkten handeln. Die Nobelpreise an Reinhard Selten (Bonn) und Vernon Smith (USA) zeigen die zunehmende Bedeutung dieser immer noch recht jungen Methode in den Wirtschaftswissenschaften.

|

|

|

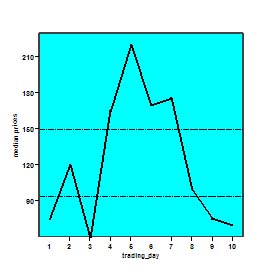

Die Grafik zeigt einen fiktiven Aktienkurs in einem Markt, bei dem über mehrere Handelsperioden hinweg der Preis weit über 150 lag. Es stellte sich während des Experimentes der Heidelberger Wissenschaftler heraus, dass eine nur wenig asymmetrische Informationsverteilung ausreicht, um eine Spekulationsblase zu erzeugen.

|

Die Experimentelle Wirtschaftsforschung ist einer der Schwerpunkte des Alfred-Weber-Instituts in Heidelberg. Mit dem Umzug in die ehemalige Krehl-Klinik in Heidelberg wird den experimentell arbeitenden Ökonomen ein neues Experimentallabor mit 20 Rechnern zur Verfügung stehen.

Unsere Arbeitsgruppe interessierte besonders die Frage, wie es sein kann, dass selbst in ganz einfachen und transparenten Märkten Spekulationsblasen auftreten. Inspiriert wurde unsere Studie von dem fast schon prophetischen Buch „Irrational Exuberance“ von Robert Shiller, der im Jahr 2000 das Platzen der Dot.com-Bubble vorhergesagt hatte und der in der zweiten Auflage des Buches im Jahr 2005 prompt die Überbewertung auf den Immobilienmärkten analysierte.

Zwei Mechanismen, auf die Shiller immer wieder verweist, schienen uns besonders viel versprechend als Zutaten für die Blasenbildung: Zum einen sind das glaubwürdige „Stories“, die erklären, warum die scheinbare Überbewertung (der Aktien, der Immobilien etc.) in Wirklichkeit gar keine ist. Man kann es als „diesmal-ist-alles-anders“-Phänomen bezeichnen. Wie konnte im Jahr 2000 die Mehrheit des Marktes glauben, dass eine Firma, die noch nie Gewinn gemacht hatte, die auch noch nicht ansatzweise klar machen konnte, ab wann sie einmal Gewinne machen würde, zu Preisen an der Börse gehandelt werden sollte, die die Old-Economy wirklich alt aussehen ließen? Das „diesmal-ist-alles-anders“-Phänomen besagte, dass alles, was im weitesten Sinne mit Internet zu tun hatte, anders zu bewerten sei als traditionelle Methoden wie beispielsweise das Kurs-Gewinn-Verhältnis. Die „Story“ für die Immobilienblase war, dass es eigentlich noch nie im ganzen Land fallende Immobilienpreise gegeben habe, was zumindest für die USA nicht ganz falsch war, und es sie deshalb – und auch wegen des Bevölkerungswachstums – nie geben könne.

Die zweite Zutat, auf die Shiller verweist, ist die Kommunikation zwischen Händlern und Investoren. Ein Nachbar oder Kollege, der mir erzählt, wie viel Gewinn er bereits auf dem Neuen Markt gemacht habe, oder um wie viel sein Haus seit dem Kauf bereits an Wert gestiegen sei, ist letztendlich so überzeugend, dass selbst bis dahin konservative Investoren ihre Sparbücher gegen Zertifikate eintauschen.

Im Rahmen des Sonderforschungsbereichs 504 versuchte unsere Arbeitsgruppe die Frage zu klären, welche „Zutaten“ ausreichen, um auf einfachen künstlichen Märkten Spekulationsblasen entstehen zu lassen. Insbesondere die oben erwähnten „Stories“ beziehungsweise die Information und Kommunikation zwischen den Investoren haben uns als mögliche Zutaten interessiert. Dazu haben wir Studierende in unser Labor im Sonderforschungsbereich 504 eingeladen.

Um richtige Anreize zu setzen, wurden alle Teilnehmer entsprechend ihres Handelserfolgs bezahlt: Am Ende des Experiments wurde das Spielgeld „Taler“ in echte Euro umgetauscht. Jeder Teilnehmer bekam zu Beginn des Experiments zehn Anteile von fünf verschiedenen Aktien und 10 000 Taler. Jeweils zehn Teilnehmer bildeten einen Markt und konnten über unsere elektronische Handelsplattform miteinander handeln.

Unsere Arbeitsgruppe interessierte besonders die Frage, wie es sein kann, dass selbst in ganz einfachen und transparenten Märkten Spekulationsblasen auftreten. Inspiriert wurde unsere Studie von dem fast schon prophetischen Buch „Irrational Exuberance“ von Robert Shiller, der im Jahr 2000 das Platzen der Dot.com-Bubble vorhergesagt hatte und der in der zweiten Auflage des Buches im Jahr 2005 prompt die Überbewertung auf den Immobilienmärkten analysierte.

Zwei Mechanismen, auf die Shiller immer wieder verweist, schienen uns besonders viel versprechend als Zutaten für die Blasenbildung: Zum einen sind das glaubwürdige „Stories“, die erklären, warum die scheinbare Überbewertung (der Aktien, der Immobilien etc.) in Wirklichkeit gar keine ist. Man kann es als „diesmal-ist-alles-anders“-Phänomen bezeichnen. Wie konnte im Jahr 2000 die Mehrheit des Marktes glauben, dass eine Firma, die noch nie Gewinn gemacht hatte, die auch noch nicht ansatzweise klar machen konnte, ab wann sie einmal Gewinne machen würde, zu Preisen an der Börse gehandelt werden sollte, die die Old-Economy wirklich alt aussehen ließen? Das „diesmal-ist-alles-anders“-Phänomen besagte, dass alles, was im weitesten Sinne mit Internet zu tun hatte, anders zu bewerten sei als traditionelle Methoden wie beispielsweise das Kurs-Gewinn-Verhältnis. Die „Story“ für die Immobilienblase war, dass es eigentlich noch nie im ganzen Land fallende Immobilienpreise gegeben habe, was zumindest für die USA nicht ganz falsch war, und es sie deshalb – und auch wegen des Bevölkerungswachstums – nie geben könne.

Die zweite Zutat, auf die Shiller verweist, ist die Kommunikation zwischen Händlern und Investoren. Ein Nachbar oder Kollege, der mir erzählt, wie viel Gewinn er bereits auf dem Neuen Markt gemacht habe, oder um wie viel sein Haus seit dem Kauf bereits an Wert gestiegen sei, ist letztendlich so überzeugend, dass selbst bis dahin konservative Investoren ihre Sparbücher gegen Zertifikate eintauschen.

Im Rahmen des Sonderforschungsbereichs 504 versuchte unsere Arbeitsgruppe die Frage zu klären, welche „Zutaten“ ausreichen, um auf einfachen künstlichen Märkten Spekulationsblasen entstehen zu lassen. Insbesondere die oben erwähnten „Stories“ beziehungsweise die Information und Kommunikation zwischen den Investoren haben uns als mögliche Zutaten interessiert. Dazu haben wir Studierende in unser Labor im Sonderforschungsbereich 504 eingeladen.

Um richtige Anreize zu setzen, wurden alle Teilnehmer entsprechend ihres Handelserfolgs bezahlt: Am Ende des Experiments wurde das Spielgeld „Taler“ in echte Euro umgetauscht. Jeder Teilnehmer bekam zu Beginn des Experiments zehn Anteile von fünf verschiedenen Aktien und 10 000 Taler. Jeweils zehn Teilnehmer bildeten einen Markt und konnten über unsere elektronische Handelsplattform miteinander handeln.

|

|

|

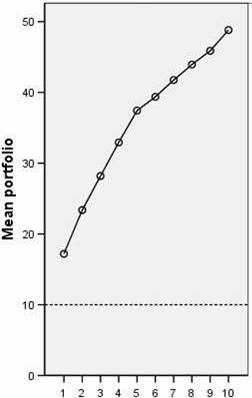

Die Abbildung demonstriert, wie Insider positive Informationen, die ihnen zugespielt wurden, nutzen, um ihre Portfolios langsam aber stetig zu erhöhen, bis sie 50 Prozent der Anteile in Händen halten. Auch andere Händler registrieren, dass Aktien aufgekauft werden – die Preise steigen.

|

In der einfachsten Versuchsanordnung wusste jeder Teilnehmer, dass jede Aktie am Ende des Experiments eine erwartete Auszahlung von 94 Talern erbringen würde. Der Fundamentalwert einer Aktie war damit festgelegt. Das heißt, wenn man nun eine Aktie zu einem Preis von mehr als 94 kauft, dann kann man damit – im Erwartungswert – nur Gewinn machen, wenn man einen anderen Dummen findet, der einem die Aktie zu einem noch höheren Preis abkauft.

Im Experiment passierte genau das, was wir erwartet hatten, nämlich ziemlich wenig. Kaum jemand war bereit, eine Aktie zu einem wesentlich anderen Kurs als zu 94 zu kaufen oder zu verkaufen. Spekulationsblasen blieben fast vollständig aus.

Mit einer anderen Gruppe von Teilnehmern variierten wir das Experiment ein wenig. Wir informierten alle, dass mit einer Wahrscheinlichkeit von 50% einer der Teilnehmer eine Insider-Information bekommen würde. Zum Beispiel könnte einer der Händler schon wissen, dass sich das neue Produkt von Firma A besonders gut verkaufe. Mit der Restwahrscheinlichkeit bekam keiner der Teilnehmer eine Information. Wer immer die Insider-Information bekam, wusste, welche von den fünf Aktien am Ende im Erwartungswert um 40 beziehungsweise 80 Taler mehr wert sein würde als die anderen vier Aktien.

Interessant für uns waren vor allem die Runden, in denen niemand eine Information bekam. Denn nun passierte oft das Folgende: Jede mehr oder weniger zufällige Preisbewegung nach oben konnte von den Teilnehmern als Anzeichen dafür interpretiert werden, dass irgend jemand gute Nachrichten über diese Aktie hat. Kaum steigt also der Preis einer Aktie ein wenig, wird die Aktie noch mehr gekauft, und der Preis steigt weiter. In unseren Experimenten kam es so zu Spekulationsblasen in zwölf von 18 Märkten.

Manchmal stieg der Preis sogar so hoch, dass er sich nicht einmal dann erklären ließe, wenn alle Teilnehmer über die guten Nachrichten perfekt informiert gewesen wären. Die Abbildung auf Seite 41 zeigt die Aktienkurse in einem Markt, bei dem über mehrere Handelsperioden hinweg der Preis weit über 150 lag, was sich beim besten Willen nicht mit Fundamentaldaten erklären lässt. Da diese extremen Ausschläge im Grundexperiment ohne Information kein einziges Mal aufgetreten sind, folgern wir, dass ein wenig Asymmetrie in der Informationsverteilung bereits ausreicht, um Spekulationsblasen zu erzeugen.

Im Experiment passierte genau das, was wir erwartet hatten, nämlich ziemlich wenig. Kaum jemand war bereit, eine Aktie zu einem wesentlich anderen Kurs als zu 94 zu kaufen oder zu verkaufen. Spekulationsblasen blieben fast vollständig aus.

Mit einer anderen Gruppe von Teilnehmern variierten wir das Experiment ein wenig. Wir informierten alle, dass mit einer Wahrscheinlichkeit von 50% einer der Teilnehmer eine Insider-Information bekommen würde. Zum Beispiel könnte einer der Händler schon wissen, dass sich das neue Produkt von Firma A besonders gut verkaufe. Mit der Restwahrscheinlichkeit bekam keiner der Teilnehmer eine Information. Wer immer die Insider-Information bekam, wusste, welche von den fünf Aktien am Ende im Erwartungswert um 40 beziehungsweise 80 Taler mehr wert sein würde als die anderen vier Aktien.

Interessant für uns waren vor allem die Runden, in denen niemand eine Information bekam. Denn nun passierte oft das Folgende: Jede mehr oder weniger zufällige Preisbewegung nach oben konnte von den Teilnehmern als Anzeichen dafür interpretiert werden, dass irgend jemand gute Nachrichten über diese Aktie hat. Kaum steigt also der Preis einer Aktie ein wenig, wird die Aktie noch mehr gekauft, und der Preis steigt weiter. In unseren Experimenten kam es so zu Spekulationsblasen in zwölf von 18 Märkten.

Manchmal stieg der Preis sogar so hoch, dass er sich nicht einmal dann erklären ließe, wenn alle Teilnehmer über die guten Nachrichten perfekt informiert gewesen wären. Die Abbildung auf Seite 41 zeigt die Aktienkurse in einem Markt, bei dem über mehrere Handelsperioden hinweg der Preis weit über 150 lag, was sich beim besten Willen nicht mit Fundamentaldaten erklären lässt. Da diese extremen Ausschläge im Grundexperiment ohne Information kein einziges Mal aufgetreten sind, folgern wir, dass ein wenig Asymmetrie in der Informationsverteilung bereits ausreicht, um Spekulationsblasen zu erzeugen.

|

|

|

Am Ende der simulierten Handelsperiode war der Preis oft ziemlich nah am Fundamentalwert. Das spricht für die Effizienz der Finanzmärkte. Das Hauptergebnis der Studie aber ist: Wenn auch nur die kleinste Möglichkeit besteht, dass ein Händler über Insiderinformationen verfügt, neigen Märkte zu starken Übertreibungen und zu Spekulationsblasen.

|

In einer weiteren Versuchsanordnung ergänzten wir das Experiment durch eine Chat-Funktion. Nun hatten die Teilnehmer nach jeweils zwei Minuten Handelstätigkeit eine Minute Zeit, um mit den anderen Marktteilnehmern zu chatten. Die Hypothese für diese Erweiterung war, dass Spekulationsblasen oft durch Kommunikation zwischen Händlern erst so richtig angeheizt werden („Was, Du hast Dein Geld noch auf dem Sparbuch – ich habe mit meinen Aktien bereits 100 Prozent Gewinn gemacht …“).

Obwohl unsere Teilnehmer fleißig gechattet hatten, ergab sich ein unerwartetes Resultat: Die Spekulationsblasen verschwanden fast vollständig, obwohl die Versuchsanordnung – außer dem Chat – identisch war mit der des zweiten Experiments. Ganz offensichtlich kann Kommunikation auch einen gegenläufigen Effekt haben. Die Auswertung der Chat-Protokolle ergab, dass Chat-Nachrichten oft eine aufklärende Funktion haben („Wie werden noch einmal die Auszahlungen berechnet?“). Des Öfteren wurde auch vor überbewerteten Aktien gewarnt. Die Blasen-verhindernde Wirkung von Kommunikation ist umso erstaunlicher, da die Chat-Nachrichten „cheap talk“, also vollkommen unverbindlich, waren.

Uns interessierte besonders, wie sich ein Insider taktisch verhalten würde. Selbstverständlich sollte ein Insider versuchen, möglichst viele von den Aktien zu kaufen, über die er positive Informationen erhalten hat. Tut er dies jedoch zu ungestüm gleich zu Beginn des Experiments, steigt der Preis dieser Aktie, und seine Information wird den anderen Teilnehmern schnell offenbar. Wartet er hingegen bis zur letzten Sekunde, geht er das Risiko ein, nicht mehr genügend Aktien erwerben zu können. Ein besonders raffinierter Insider könnte eventuell sogar zuerst Anteile einer anderen Aktie erwerben, um die anderen Teilnehmer auf die falsche Fährte zu lenken.

Um es gleich vorwegzunehmen: Den gerade beschriebenen raffinierten Insider haben wir in unseren Daten nicht gefunden. Trotzdem nutzten die Insider ihre Information auf sehr effiziente Weise. Die Abbildung auf Seite 41 zeigt, wie sie im Schnitt ihre Portfolio langsam über die zehn Handelsperioden erhöhten – bis sie fast 50 Prozent aller Anteile in ihren Händen hatten.

Natürlich haben auch die anderen Händler gemerkt, dass langsam Aktien aufgekauft werden – und so stiegen die Preise. Manchmal aber gelang es den Insidern, bei den anderen Händlern den Eindruck zu erwecken, es handle sich nur um eine Aktie mit einem Bonus von 40 statt – wie in Wirklichkeit – um eine Aktie mit einem Bonus von 80 Talern. Das führte dann zu vielen Preisen von knapp unter 110 Talern, was genau dem Fundamentalwert einer Aktie mit Bonus 40 entsprach.

Dennoch war am Ende der Handelsperiode der Preis oft ziemlich nah am Fundamentalwert der Aktie. Das heißt, obwohl neun der zehn Händler nicht über den Bonus informiert waren, gibt der Aktienkurs am Ende doch oft das Geheimnis preis.

Dieses Ergebnis spricht nun wieder für die Effizienz der Finanzmärkte, denn oft gelingt es Märkten, dezentrale Information so zu aggregieren, dass sie am Ende allen Marktteilnehmern zur Verfügung steht. Das ändert aber nichts am Hauptergebnis unserer Studie: Wenn auch nur die Möglichkeit besteht, dass irgendein Händler über Insiderinformationen verfügt – und diese Möglichkeit besteht ja fast immer –, dann neigen Märkte zu starken Übertreibungen und zur Blasenbildung. Zufällige Preisbewegungen werden fehlinterpretiert als Anzeichen für eine Information, die gar nicht existiert.

Obwohl unsere Teilnehmer fleißig gechattet hatten, ergab sich ein unerwartetes Resultat: Die Spekulationsblasen verschwanden fast vollständig, obwohl die Versuchsanordnung – außer dem Chat – identisch war mit der des zweiten Experiments. Ganz offensichtlich kann Kommunikation auch einen gegenläufigen Effekt haben. Die Auswertung der Chat-Protokolle ergab, dass Chat-Nachrichten oft eine aufklärende Funktion haben („Wie werden noch einmal die Auszahlungen berechnet?“). Des Öfteren wurde auch vor überbewerteten Aktien gewarnt. Die Blasen-verhindernde Wirkung von Kommunikation ist umso erstaunlicher, da die Chat-Nachrichten „cheap talk“, also vollkommen unverbindlich, waren.

Uns interessierte besonders, wie sich ein Insider taktisch verhalten würde. Selbstverständlich sollte ein Insider versuchen, möglichst viele von den Aktien zu kaufen, über die er positive Informationen erhalten hat. Tut er dies jedoch zu ungestüm gleich zu Beginn des Experiments, steigt der Preis dieser Aktie, und seine Information wird den anderen Teilnehmern schnell offenbar. Wartet er hingegen bis zur letzten Sekunde, geht er das Risiko ein, nicht mehr genügend Aktien erwerben zu können. Ein besonders raffinierter Insider könnte eventuell sogar zuerst Anteile einer anderen Aktie erwerben, um die anderen Teilnehmer auf die falsche Fährte zu lenken.

Um es gleich vorwegzunehmen: Den gerade beschriebenen raffinierten Insider haben wir in unseren Daten nicht gefunden. Trotzdem nutzten die Insider ihre Information auf sehr effiziente Weise. Die Abbildung auf Seite 41 zeigt, wie sie im Schnitt ihre Portfolio langsam über die zehn Handelsperioden erhöhten – bis sie fast 50 Prozent aller Anteile in ihren Händen hatten.

Natürlich haben auch die anderen Händler gemerkt, dass langsam Aktien aufgekauft werden – und so stiegen die Preise. Manchmal aber gelang es den Insidern, bei den anderen Händlern den Eindruck zu erwecken, es handle sich nur um eine Aktie mit einem Bonus von 40 statt – wie in Wirklichkeit – um eine Aktie mit einem Bonus von 80 Talern. Das führte dann zu vielen Preisen von knapp unter 110 Talern, was genau dem Fundamentalwert einer Aktie mit Bonus 40 entsprach.

Dennoch war am Ende der Handelsperiode der Preis oft ziemlich nah am Fundamentalwert der Aktie. Das heißt, obwohl neun der zehn Händler nicht über den Bonus informiert waren, gibt der Aktienkurs am Ende doch oft das Geheimnis preis.

Dieses Ergebnis spricht nun wieder für die Effizienz der Finanzmärkte, denn oft gelingt es Märkten, dezentrale Information so zu aggregieren, dass sie am Ende allen Marktteilnehmern zur Verfügung steht. Das ändert aber nichts am Hauptergebnis unserer Studie: Wenn auch nur die Möglichkeit besteht, dass irgendein Händler über Insiderinformationen verfügt – und diese Möglichkeit besteht ja fast immer –, dann neigen Märkte zu starken Übertreibungen und zur Blasenbildung. Zufällige Preisbewegungen werden fehlinterpretiert als Anzeichen für eine Information, die gar nicht existiert.

|

|

Prof. Dr. Jörg Oechssler ist seit dem Jahr 2004 Professor für Wirtschaftstheorie am Alfred-Weber-Institut für Wirtschaftswissenschaften in Heidelberg. Er arbeitet vor allem zu Fragen der experimentellen Ökonomik, der Verhaltensökonomik und der Spieltheorie. Zuvor forschte Oechssler an der Universität Bonn, der Humboldt-Universität Berlin und an der Columbia University in New York.

Kontakt: oechssler@uni-hd.de

Kontakt: oechssler@uni-hd.de

Seitenbearbeiter:

E-Mail

Letzte Änderung:

27.11.2014